所有財産はガラス張り・・・マイナンバー制度

KSKとは?・・・国税総合管理システム

相続税・・・税務調査で追徴されるのは・・・8.7/10件

特定財産の一点集中・・・家族名義の預金

贈与の約束・・・1.あげる 2.もらう 3.つかえる

・・・贈与契約が成立していなければ時効も成立しない

・・・脱税のために作成した公正証書は無効

電話: 03-6256-8070

受付時間: 平日 AM 9:00 〜 PM 6:00

所有財産はガラス張り・・・マイナンバー制度

KSKとは?・・・国税総合管理システム

相続税・・・税務調査で追徴されるのは・・・8.7/10件

特定財産の一点集中・・・家族名義の預金

贈与の約束・・・1.あげる 2.もらう 3.つかえる

・・・贈与契約が成立していなければ時効も成立しない

・・・脱税のために作成した公正証書は無効

①税金にかかわるもの

100万円以下・103万円以下・150万円以下・201万円以下です。

②社会保険料にかかわるもの

106万円以下・130万円以下

配偶者の収入が上記金額を越えると住民税・所得税・社会保険料(健康保険・厚生年金保険)・配偶者(特別)控除に影響します。

改正の大きなポイントは生命保険の法人契約を個人契約に変更する場合、解約返戻金(時価)が資産計上額(簿価)の7割未満である場合は資産計上額(簿価)で評価することになるということです。対象となるのは2021年7月1日以降に名義変更手続きをした契約日が2019年7月2日以降の法人税基本通達9-3-5の2に該当している契約です。

詳細につきましては国税庁のホームページにてご確認ください。

国税庁ホームページ「所得税基本通達の制定について」の一部改正について(法令解釈通達)

追記(2021年7月12日) 2021年7月9日夕方に国税庁のホームページ(上記アドレスと同じ)に今回の通達改正の解説が公表されました。

解説の詳細につきましては同ページより合わせてご確認ください。

食中毒は、基本的な予防法をきちんと守れば防ぐことができます。一人ひとりが家庭での食中毒予防についての知識 を高め、身近なところから実践しましょう。今回は厚生労働省のホームページから食中毒を予防する6つのポイントについてご紹介します。

食中毒は年間を通じて発生していますが、気温や湿度が高く細菌が発生・増殖しやすい6~8月は、カンピロバクターやサルモネラ、O-157などの細菌を原因とする食中毒が、特に多く発生する時期です。また、食中毒というと大部分が飲食店での食事が原因と思われがちですが、家庭での食事が原因の場合も少なくなく、肉や魚などの生鮮食品以外に、総菜や弁当などの調理済み食品も原因となる場合があります。 「菌をつけない、菌を増やさない、殺菌する」が食中毒 予防の三原則。食中毒を起こす細菌やウイルスはいたるところに存在していることを意識し、日ごろから食中毒予防を心がけましょう。

1.買い物をするときは

肉、魚、野菜などの生鮮食品は新鮮なものを選び、消費期限のあるものは、必ず確認しましょう。購入後は、肉や魚などの汁が漏れないように、それぞれ別のビニール袋などに分けましょう。冷凍や冷蔵などの温度管理が必要なものは買い物の最後に買い、買ったらまっすぐ帰宅しましょう。

2.食べ物を保存するときは

冷凍・冷蔵の必要なものは、持ち帰ったらすぐ冷凍庫や冷蔵庫へ格納しましょう。冷凍庫・冷蔵庫の詰めすぎは冷却効率を低下させてしまいます。7割程度が目安です。冷凍庫は-15℃以下、冷蔵庫は10℃以下が目安です。冷凍しても細菌が死ぬわけではないので、過信せず早めに使い切るようにしましょう。肉や魚はビニール袋や容器に入れ、ほかの食品に肉汁などがかからないようにしましょう。流し台の下に食品を保存するときは水漏れなどに注意し、床には直接置かないようにしましょう。

3.調理を始める前に

まず、手を洗いましょう。キッチンにゴミがあったら捨て、タオルやふきんは清潔なものを用意し、調理台を片付けて広く使えるようにしておきましょう。せっけんの準備も忘れずに。肉、魚、卵などを扱ったあとや、動物にさわったり、トイレに行ったり、おむつ交換をしたり、鼻をかんだりしたあとは必ず手洗いをしましょう。肉や魚の汁が、果物や野菜など生で食べるものや調理が済んだものにかからないように注意しましよう。包丁やまな板は、調理する前とあとに熱湯をかけて殺菌しましょう。できれば、肉用、魚用、野菜用とそれぞれ別々にそろえたいです。ラップしてある野菜もよく洗いましょう。冷凍している食品は、使う分だけ冷蔵庫か電子レンジで解凍し、すぐ使うようにしましょう。水で解凍するときは、気密容器に入れて流水で。解凍→冷凍→解凍を繰り返すのは避けましょう。包丁、まな板、ふきん、たわし、スポンジなどは、使ったあとはすぐに洗剤と流水で洗うようにしましょう。漂白剤に一晩つけておくと効果的です。洗ったあと熱湯をかけたり煮沸したりして消毒すれば確実です。

4.調理をするときは

調理の前に、タオルやふきんは乾いた清潔なものに交換し、手を洗いましよう。加熱するときは、「食品の中心部を75℃で1分間」を目安に十分加熱しましょう。調理を途中でやめるとき、食品は必ず冷蔵庫へ。再び調理するときは十分に加熱しましょう。電子レンジはレンジ用の容器を使い、熱の伝わりにくいものは、ときどきかき混ぜましょう。調理前、調理後の食品は細菌増殖につながるので常温に長く放置しないようにしましよう。

5.食事をするときは

食卓につく前に、まず手を洗いましょう。盛りつけは、清潔な手で、清潔な器具を使って、清潔な食器に。温かい料理はいつも65℃以上、冷やして食べる料理はいつも10℃以下が目安です。

6.食べ物が余ったときは

残った食品を扱う前にも手を洗いましょう。残った食品は、速く冷えるように浅い容器に小分けして冷蔵庫に保存して、時間が経ちすぎたら、思い切って捨てましょう。温め直すときは、75℃以上を目安に十分に加熱しましょう。みそ汁やスープは沸騰させましょう。ちょっとでもあやしいと思ったら、口に入れずに捨てましょう。

これからまだまだ暑くなり、体調管理に気を配らなければならない時期が続きます。元気に夏を乗り越えられるよう気を付けましょう。

2021年2月に国立がん研究センターなど6つの国立医療機関が共同で、日本人の健康寿命を延ばすための総合的な提言をまとめて発表を行いました。しっかりとした医学的根拠のある国内外の研究成果を基にした信頼性の高い病気の予防法についてまとめられていますのでいくつかご紹介したいと思います。

1,たばこを吸っている人は禁煙する。また、他人のたばこの煙を避ける。

2,飲む場合は、1日あたりの飲酒量は、男性でアルコール量に換算して約23グラム程度(日本酒1合程度)女性はその半分に抑える。休肝日を作る。寝酒は避ける。飲まない人や飲めない人にお酒を強要しない。

3,年令に応じて、多すぎない、少なすぎない、偏りすぎないバランスのよい食事を心がける。食塩の摂取は最小限に。野菜・果物は適切に、食物繊維は多く摂取する。また、大豆製品や魚を多く摂取し、赤肉・加工肉などの多量摂取を控え、甘味飲料の摂取を控える。年齢に応じて、脂質や乳製品、タンパク質摂取を工夫する。多様な食品の摂取を心がける。

4,やせすぎない、太り過ぎない。ライフステージに応じた適正体重を維持する。

5,日頃から活発な身体活動を心がけ、現状よりも1日10分でも多く体を動かすことから始める。具体的な身体活動量の目安は、歩行またはそれと同等以上の強度の身体活動を1日60分行う。その中に、息がはずみ汗をかく運動が1週間に60分含まれるとなおよい。また、高齢者では、強度を問わず、身体活動を毎日40分行う。

6,心理社会的ストレスをできる限り回避する。孤独を避け、社会関係を保つ。

7,質の良い睡眠をしっかりとる。肝炎ウィルスやピロリ菌の感染検査を受ける。高齢者ではインフルエンザ、肺炎球菌のワクチン接種を受ける。

8,定期的に健診を受診する。口腔内を健康に保つ。

提言の中では個人でも取り組める予防方法として上記のようなことが提言されていますが、これ以外にも個人で取り組めること、社会として取り組むことがいくつか取り上げられています。これらの予防方法は特定の疾患を予防するということではなく、複数の疾患を横断的に予防するという効果があるものとして取り上げられています。これは年齢や性別により不健康な状態となる要因が異なっており、様々な疾患に対して横断的にいかに予防できるかという視点から検証して提言されているものです。既にされていること、これならできることなど読者の皆様それぞれにあると思います。社会としての取り組みも重要であると同時に、個人としてもできることから始めていくことが大切ということだそうです。このような提言は日本では初めての取り組みで、今後、新たに発表される質の高い研究成果などを反映させて、提言内容を充実させていく予定とのことです。

詳しくはこちらのホームページ(国立がん研究センター)をご覧ください。https://www.ncc.go.jp/jp/cpub/division/cohort_research/project/6nc_cohort/index.html

最近、認知症になった時あるいは認知症を予防するための保険が注目を集めています。生命保険会社が熱心にCMを流したりしているのでご存知の方もいらっしゃると思います。一方で生命保険会社に比べると目立たない印象がありますが損害保険会社でも認知症になることで起きうるリスクへ対応した商品があります。認知症になるとその状況に対応した環境整備や治療のために経済的負担が増加することになります。もちろん保険だけが全てではありませんが、保険は経済的な損失や負担増に対応する有効な手段の一つであることも事実です。

このカテゴリーの商品の必要性については身近で認知症や介護の経験がなければ、保険料の安い20~40代前半ではまだ実感がない方が多くあまりピンとこないのが現実だと思います。40代後半から50代になってくると親の介護を経験することで意識する方が増えてきます。認知症や介護の負担がそれほどなかった方でも60~70代になり自身のこととして必要性を意識されるようになりますが保険料がそれなりに高くなっており保険の活用が進まない状況にあります。もちろん今後の商品性の向上に期待もしたいところではあります。

他にも相続や事業承継においても保険を提案する側はお客様が健在である前提になっていることが多く、認知症になった場合は相続や事業承継の対策が事実上困難になるということを踏まえた検討が大切になってきます。

私どもでは初めに認知症により起こり得る事態を知って頂くことが大事だと思っています。認知症になったら大変だとは誰もが思っています。ですが具体的にどのようなことが問題となるかについては想像はつかない人が多いのが現在の状況ではないでしょうか。昨今の認知症に備える保険は、そういうことを考えるきっかけになる商品だと思います。一度商品パンフレットなどご覧になってみてはいかがでしょうか?

少子高齢化の現代において身寄りのない単身の高齢者は増えてきています。一般的に保険会社は死亡保険金受取人指定については配偶者及び2親等以内の血族などとしているケースが多いです。(保険会社により親等の範囲や血族か親族かどうかなどは多少異なります。)このような社会構造の変化の中で保険会社の指定する範囲外のより遠い親戚しかいないケースや、身寄りがいないケースが増えつつある中で亡くなった方の死亡保険金や年金受給権などはどうなるのかという問題が出てきます。

保険会社は申込を受ける時には原則として第三者の受取人指定を認めません。原則ですので個別の事情により認めるケースもありますがその対応は保険会社により異なってきます。契約時には受取人を指定していたものの、その後身寄りがいない状態になることも十分にあり得ます。それでは実際に身寄りのない方の相続が発生した場合の保険金受取はどうなるのでしょうか?

遺言にて保険金受取人について変更があった場合は、保険会社はその遺言に基づいて保険金等の支払い手続きを受け付けることになります。ただし、具体的にその該当する保険契約について受取人を変更する旨を記載していなければならない点や、当然ですが最新の遺言でなければなりません。その遺言が要件を満たしているかについては相続に詳しい法律の専門家にご相談頂くことをお勧め致します。この遺言による受取人変更は保険法第44条にて定められています。

利害関係者からの申し立てにより家庭裁判所にて相続財産管理人の選定がなされたのちに、相続財産管理人から請求に関する申し出がされることで保険会社は対応をすることになります。申し立てに至るまでも、申し立て以後の選定までも相当の時間がかかることが一般的です。この場合の支払いの対応の実務は保険会社や個別のケースに応じて異なってきます。時間はかかりますが丁寧に進めることが大切です。

生前贈与に関する話題があちこちで聞かれますが、その中でも暦年贈与は多くの人が利用する贈与の方法のひとつです。暦年贈与は、次のような手順で進めることが一般的です。

この手順を整理すると、

ここでよく言われるのが生命保険を活用した生前贈与は定期贈与にあたるので、契約時にまとめて保険会社に払う一時払保険料相当額が贈与申告の対象になるのではないかということです。これについては以下の2点から定期贈与ではないと考えられています。

また生命保険を活用する際のメリットには認知症になると贈与が難しいという点でも考えられます。贈与者が元気なうちはいいのですが、贈与者が認知症などになると贈与の意思を確認することは困難になり、さらには後見人をたてることになると、財産を減らすことになる贈与が認められることは非常に困難になります。その点、元気なうちに生命保険を活用すると、その後認知症になっても契約内容に基づいた確実な贈与ができることになります。認知症の方は年々増加する傾向にあり、今は大丈夫だとしても将来、認知症になる可能性は誰にでもあります。贈与を考えていらっしゃる方はそのあたりについても含めて検討されることも必要かもしれません。

最近、「トンチン年金」という言葉をよく聞きませんか?

「トンチン年金」とはナポリ生まれのイタリア人のロレンツォ・トンティさんという銀行家が考案した年金制度に由来します。王政時代のフランスではこの制度を導入し、国庫に融資する者に対し、元利の支払いに代えて終身年金を与えることにしました。支払われる年金は出資者全員の応募額を元として一定率の利息額に相当する額が設定され、年金総額は毎年同額となる仕組みで、出資者のメンバーは年を追うごとに死亡し減少していきますので、死亡者の受けるべき年金は生存者に配分され、長生きするほど受け取る年金が増えるという仕組みになっていました。

現代では長生き対策としてこの「トンチン年金」の仕組みを取り入れた終身年金を販売する保険会社が増えてきています。この商品を検討するときに平均寿命や損益分岐点を気にされる方が多いのですが、どんなにあれこれと考えてみても、実際、いつまで生きるのかは本人ですらわかりません。そのような中で長生きすることに対しての不安からハイリスクな対策を選択し、さらなる不安に陥ることを考えれば、「トンチン年金」は大きな「安心感」を得られる最強の長生き対策の一つだと考えられます。

今後、ますます高齢社会になる日本では、「人生100年時代」という言葉が様々なところで聞かれます。厚生労働省が発表している平成30年簡易生命表によると日本人の平均寿命は男性で81.25歳、女性で87.32歳です。また現在70歳の男性の平均余命は15.84年、同じく70歳女性の平均余命は20.10年です。予測では平均寿命・平均余命ともに伸びると言われています。

長生きリスク対策として資産運用をしましょうという話も聞かれますが、長生きすることはリスクなのでしょうか?長生きリスクと聞いただけで悪いことしていないのに社会のお荷物みたいなこの表現には違和感を持ってしまいます。かつてのような三世代同居、二世代同居が大きく減少しており世代間の関係が希薄化しているという時代の変化が生み出しているという事情も考えると社会全体の問題という認識も必要なのではないかと思います。さて、そうは言っても自助努力も必要であるとも言えます。このような時代に、わたくしどもは限りある資産を無限の資産に置き換えるというコンセプトで終身年金のご提案をさせていただいております。当然のことかもしれませんが、最強の長生き対策は終身年金を確保するということです。

現預金は長生きすればするほど減っていくだけです。ところが保険会社の終身タイプの年金保険を活用すると生きている限りずっと年金を受け取ることができます。まとまった資産がある今のうちに、現預金を終身年金にしておくというのは有効な選択肢だと思います。もちろん、人生何があるかわかりません。万が一、長生きしなかった場合は残った年金受給権(一定の要件あり)を相続財産として次世代に引き継ぐことができます。

財産を減らすことなく長生きに備えること。早め早めに考えることでより良い対応策を講じることができます。そこから生まれる安心感がより充実した老後の生活につながるということも言えるのではないでしょうか。

現在加入頂いている保険の見直しを検討しませんか? コロナ対応は損害保険と生命保険の両方で!!

現在加入頂いている生命保険で解約返戻率のピークに近いご契約などありませんか? もしもの時に役に立つのが生命保険です。 解約返戻金がコロナの影響による厳しい局面に役に立つ時です!!

でも、解約だけだと万が一の保障がなくなってしまいます。 社長に万が一が起きた場合の一時金や当面の運転資金などのカバーは重要です。 今は最低限の保障だけは確保しましょう!! 必要な保障額が大きくても複数社の商品を組み合わせれば、告知書扱でのお手続きも考えられます。

見直しの基本は必要最低限の保障を必要最低限のコストで確保することです。

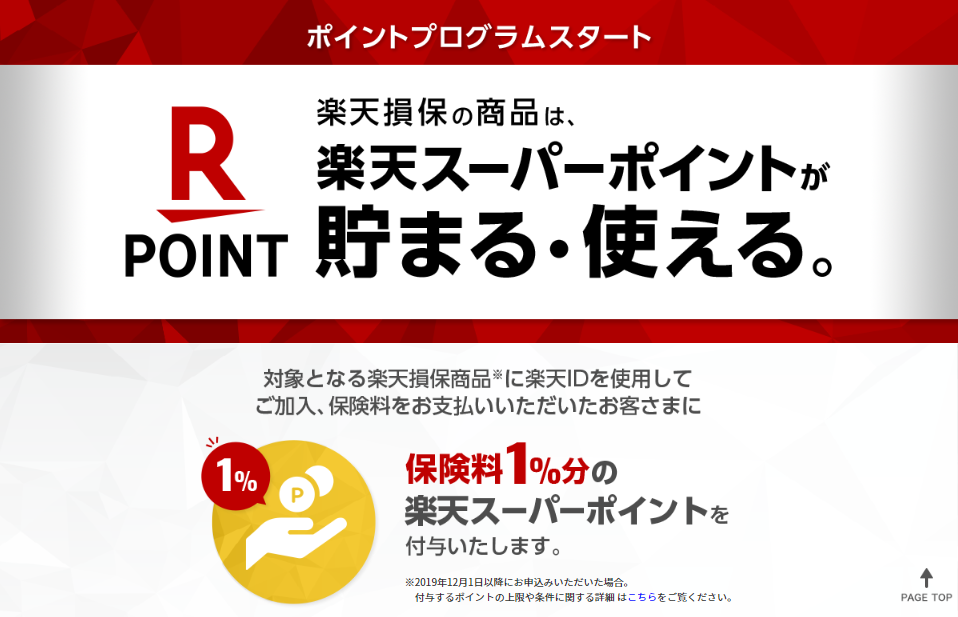

楽天損保の対象商品に楽天IDを使用してご加入、保険料をお支払いいただいたお客さまに保険料1%分の楽天スーパーポイントを付与いたします。

2019年11月 FWD富士生命保険株式会社

「ご職業の告知のみでお申込みいただける『FWD災害保障重視期間付定期』」

FWD富士生命保険株式会社から、ご職業の告知のみでお申込みいただける『FWD災害保障重視期間付定期』をご案内致します。

主な特長

1 経営者・役員の死亡保障を一定期間確保できます。

保険金は、事業保障資金や死亡退職金・弔慰金等の財源として活用できます。第1保険期間中に不慮の事故または所定の感染症以外により死亡した場合にお支払いする死亡保険金の支払額は死亡した時点の責任準備金額となり、払込保険料累計を下回ります。

2 ご職業のみの簡単な告知でお申込みいただけます。

健康に不安がある方でも健康状態に関する告知や医師の診査は不要です。※この商品は、健康に不安がある方でも健康状態に関する告知や医師の診査は必要なく、ご職業の告知のみでお申込みいただける商品です。そのため、FWD富士生命の他の定期保険に比べて保険料が割増しされています。

3 所定の解約返戻金があります。

解約返戻金は、急な資金ニーズが生じた際の緊急予備資金や勇退時の退職慰労金等として活用できます。一時的に資金が必要となった場合は、解約返戻金をもとに契約者貸付制度を利用できます。

4 払済保険への変更も可能です。

保険料のお払込みが困難になった場合でも、変更時の解約返戻金を払済保険に充当することによって、保障を継続することができます。保険種類が変更となり、保障は小さくなりますが、変更後は保険料のお払込みが不要となります。※ご契約状況等によっては払済保険への変更をお取扱いできない場合があります。

FWD富士生命について

FWD富士生命は、アジアで展開する保険グループFWDグループの一員です。生命保険、医療保険、及び従業員の福利厚生関連保険を提供しています。「人々が抱く『保険』に対する感じ方・考え方を刷新すること」というビジョンの実現に向け、常にお客さまの目線で考え、お客さまのニーズに合ったシンプルでわかりやすい、独自性豊かな商品開発や新たな顧客体験を提供することを目指しています。

ブランドスローガン いくぜ、人生。

※このページに掲載している商品概要等は2019年10月1日現在のものです。

※このページでは商品の概要を説明しています。詳細につきましては「パンフレット」、「重要事項説明書(契約概要・注意喚起情報)」、「ご契約のしおり・約款」をご確認ください。

2019年7月 マニュライフ生命保険株式会社

「未来につなげる終身保険」

マニュライフ生命からご家族の未来につなげる大切な資産を「ふやして のこして あげたい」その想いにお答えする「未来につなげる終身保険」(通貨選択型一時払終身保険)をご紹介いたします。

ポイント

1.一生涯の保障を確保する終身保険

死亡・高度障害に対する保障は契約時から一時払保険料を上回ります。保障は一生涯続きます。契約した通貨から他の通貨へ両替する場合は為替リスクがありますのでご注意ください。

2.大切なご家族に、外貨(米ドル・豪ドル)でふやしてのこせます。

(円建は現在販売休止中です。)

3.わかりやすい2ステップの簡単な告知でお申込み頂けます。

終身保険には次の3つの特徴があります。

1.死亡・高度障害保障が一生涯続きます。

2.あらかじめ指定した保険金受取人に、のこしたい金額をスムーズに渡すことができます。

3.相続人が受け取る死亡保険金額のうち非課税限度額までは相続税の課税対象になりません。

相続税法第12条 「保険金の非課税限度額」 500万円×法廷相続人数

終身保険にもさまざまな種類がありますが、選択した通貨建ててふやしてのこせる「一時払終身保険」をご検討されてみてはいかがでしょうか? 本商品の詳細につきましては、契約締結前交付書面兼商品パンフレット、商品設計書、ご契約のしおり・約款にて十分にご検討頂き、お申し込み手続き頂けますようお願い申し上げます。

マニュライフ生命について

マニュライフ生命は、カナダに本拠地を置く世界有数の大手金融サービス・グループ、マニュライフ・ファイナンシャル・コーポレーションの一員です。マニュライフ・ファイナンシャル・コーポレーションの創業は1887年、一世紀を超えてお客様に多種多様な保障商品や資産運用サービスを提供しています。