会計事務所様の業務をサポートします!

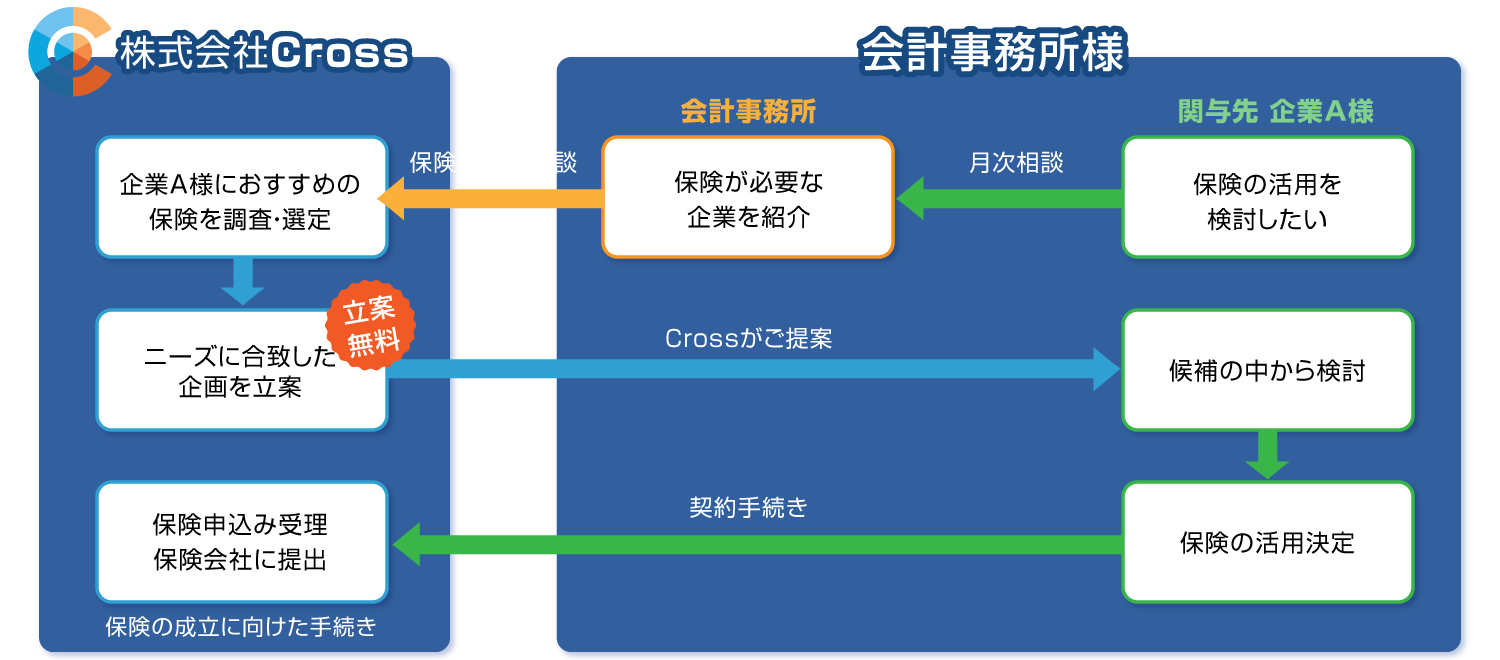

株式会社Crossは、会計事務所様のサポートに特化した乗合代理店です。

関与先の企業様向けに、最適な保険商品の提案から業務代行まで、

すべて「ワンストップでサポート」いたします。

保険代理業を内製化せず、弊社をバックオフィスとして利用ください!

株式会社Crossは、会計事務所様のサポートに特化した乗合代理店です。

関与先の企業様向けに、最適な保険商品の提案から業務代行まで、すべて「ワンストップでサポート」いたします!!

保険代理業を内製化せず、弊社をバックオフィスとして利用ください!

ご活用フロー

提携のメリット

乗合代理店である当社をバックオフィスとして

活用する3つのメリット

- 関与先様にマッチした商品をご提供できます!

- 煩雑な保険業務から解放され、本業を推進できます!

- 業務の効率化・スピード・品質のアップに貢献します!

業務効率化だけでなく、知識や経験を含めたサポートを最大限に活用いただけます!

ご相談(無料)のお申し込みをしていただきますと

各種無料相談・立案

保険に関するお役立ち情報

をご提供させていただきます。

ご質問等もお気軽にお問い合わせください。

保険代理業を内製化で営む時代ではない

業務負荷からの解放

株式会社Crossは、本来業務をお持ちの会計事務所等がその所内において保険代理業を内製化で営む時代ではないと考えます。その理由は、お客様保護の観点を考えると当然のことではありますが、近年、行政の保険代理店に対する指導が大変厳しく、保険会社に求めているのと同様のことを保険代理店にも求めており、会計事務所として事務負荷が増大しているからです。

弊社を活用することで、高度な専門知識が必要な保険の提供を、より的確に実現することができます。それはお客様を守ることにも繋がり様々な付加価値を生むのではないでしょうか。目に見えない付加価値は思った以上に大きいものです。

お客様を守り、業務効率を向上させることによって生み出される時間等をまたお客様のためにお使いいただくことで更にプラスのサイクルを生み出します。

取り扱い保険商品

生保15社・損保5社を取り扱っております。詳細はこちら。

提携先様の声

ブランコンサルティング株式会社 代表取締役

ブラン タックス スペース 代表税理士

宍戸 智之様

なぜCrossをバックオフィスとして活用したのでしょうか?

1つ目の理由は、保険に係る業務負荷を軽減させたかったこと。

2つ目の理由は、お客様へ最適な商品を提供したかったこと。

3つ目の理由は、会計事務所として金融(保険)の知識を学びたかったこと。

今までは自社で対応していたため、時間も人的コストもかかっていました。

提携による時間的試算をした結果、5割以上の時間軽減が見込まれたため、

バックオフィスとしての活用を決断しました。

活用してどのような変化(メリット)がありましたか?

活用して以降、内部作業で時間を割く必要がなくなり、内部コストが約70%軽減できました。業務フローの見直しをしたことで、提供のスピードアップが図れ、本来業務にかける時間が増加しました。結果としてお客様にご満足いただき、頼られ喜んでいただけたことが一番のメリットだと感じています。

今後どのような提携サービスに期待しますか?

保険の活用法を専門家に提供いただけるのは当方にとっても必要なことです。

そのために保険活用法の講習会も定期的に開催していただけるとありがたいです。

この提携が本業をサポートする柱に成長させることができれば良いと考えています。

ありがとうございました。これからもお役に立てるよう精進いたします。

お問い合わせ・無料相談

お問い合わせフォームをご利用の際は、下記「プライバシーポリシー」をご一読ください。

個人情報の保護に関する基本方針

(プライバシーポリシー)

株式会社Cross(以下当社といいます)は、お客様の個人情報保護の重要性を深く認識し、個人情報保護に関する法律(個人情報保護法)その他関係法令・ガイドラインを遵守し、個人情報を適正に取り扱うとともに、安全管理について適切な措置を講じます。

当社は、個人情報の取扱い及び安全管理が適正に行われるように、従業員及び業務受託者に対する教育・指導・監督を徹底致します。当社は、個人情報の取扱いに関する苦情や相談に迅速に対応し、当社の個人情報の取扱い及び安全管理にかかる適切な措置については、適宜見直し改善致します。

(1)個人情報の取得

当社は、十分な安全管理措置を講じたうえで、業務上必要な範囲で、適法かつ公正な手段により個人情報を取得します。

(2)個人情報の利用目的

当社は、保険会社から保険募集業務の委託を受けて取得した個人情報を、損害保険、生命保険およびこれらに付帯・関連するサービスの提供等の保険会社の業務の遂行に必要な範囲内で、かつ適法、公正に利用します。また、当社は複数の保険会社と取引があり、取得した個人情報を取引のある他の保険会社の商品・サービスをご提案するために利用させていただくことがあります。なお、その他の目的に利用することはありません。

上記の利用目的を変更する場合には、相当の関連性を有すると合理的に認められる範囲においてのみ行い、その内容をご本人に対し、原則として書面等(電磁的記録を含む。以下同じ。)により通知し、または当社のホームページなどにより公表します。

当社に対し保険募集業務の委託を行う保険会社の利用目的は、それぞれの会社のホームページ(下記)に記載してあります。

【生命保険会社】

マニュライフ生命保険株式会社

朝日生命保険相互会社

エヌエヌ生命保険株式会社

オリックス生命保険株式会社

SOMPOひまわり生命保険株式会社

東京海上日動あんしん生命保険株式会社

第一生命保険株式会社

日本生命保険相互会社

第一ネオ生命保険株式会社

ニッセイ・ウェルス生命保険株式会社

三井住友海上あいおい生命保険株式会社

明治安田生命保険相互会社

FWD生命保険株式会社

メットライフ生命保険株式会社

ジブラルタ生命保険株式会社

【損害保険会社】

あいおいニッセイ同和損害保険株式会社

損害保険ジャパン株式会社

東京海上日動火災保険株式会社

セコム損害保険株式会社

(3)共同利用

当社は、上記の利用目的を遂行するにあたり、提携先の会計事務所が取得した個人情報を当社支社において共同利用します。利用するデータは以下の通りです。

個人データの項目 氏名・生年月日・性別・電話番号その他の利用目的の達成に必要な個人に関する情報。

(4)個人データの安全管理措置

当社は、取扱う個人データの漏えい、滅失またはき損の防止その他の個人データの安全管理のため、安全管理に関する取扱規程などの整備および実施体制の整備など、十分なセキュリティ対策を講じるとともに、利用目的の達成に必要とされる正確性・最新性を確保するために適切な措置を講じています。

当社は、個人データの安全管理措置に関する社内規程を別途定めており、その具体的内容は主として以下のとおりです。安全管理措置に関するご質問については、下記のお問い合わせ窓口までお寄せください。

- 基本方針の整備

個人データの適正な取扱いの確保のため、「関係法令・ガイドライン等の遵守」、「安全管理措置に関する事項」、「質問および苦情処理の窓口」等について本基本方針を策定し、必要に応じて見直しています。 - 個人データの安全管理に係る取扱規程の整備

取得、利用、保存、提供、削除・廃棄等の段階ごとに、取扱方法、責任者・担当者およびその任務等についての規程を整備し、必要に応じて見直しています。 - 組織的安全管理措置

・個人データの管理責任者等の設置

・就業規則等における安全管理措置の整備

・個人データの安全管理に係る取扱規程に従った運用

・個人データの取扱状況を確認できる手段の整備

・個人データの取扱状況の点検及び監査体制の整備と実施

・漏えい等事案に対応する体制の整備 - 人的安全管理措置

・従業者との個人データの非開示契約等の締結

・従業者の役割・責任等の明確化

・従業者への安全管理措置の周知徹底、教育及び訓練

・従業者による個人データ管理手続の遵守状況の確認 - 物理的安全管理措置

・個人データの取扱区域等の管理

・機器及び電子媒体等の盗難等の防止

・電子媒体等を持ち運ぶ場合の漏えい等の防止

・個人データの削除及び機器、電子媒体等の廃棄 - 技術的安全管理措置

・個人データの利用者の識別及び認証

・個人データの管理区分の設定及びアクセス制御

・個人データへのアクセス権限の管理

・個人データの漏えい・毀損等防止策

・個人データへのアクセスの記録及び分析

・個人データを取り扱う情報システムの稼動状況の記録及び分析

・個人データを取り扱う情報システムの監視及び監査 - 委託先の監督

個人データの取扱いを委託する場合には、個人データを適正に取り扱っている者を選定し、委託先における安全管理措置の実施を確保するため、外部委託に係る取扱規程を整備し、定期的に見直しています。 - 外的環境の把握

個人データを取り扱う国における個人情報の保護に関する制度を把握した上で安全管理措置を実施しています。

(5)個人データの第三者への提供および第三者からの取得

当社は、次の場合を除き、ご本人の同意なく第三者に個人データを提供しません。

- 法令に基づく場合

- 人の生命、身体または財産の保護のために必要がある場合であって、本人の同意を得ることが困難であるとき。

- 公衆衛生の向上または児童の健全な育成の推進のために特に必要がある場合であって、本人の同意を得ることが困難であるとき。

- 国の機関もしくは地方公共団体またはその委託を受けた者が法令の定める事務を遂行することに対して協力する必要がある場合であって、本人の同意を得ることにより当該事務の遂行に支障を及ぼすおそれがあるとき。

- 当該第三者が学術研究機関等である場合であって、当該第三者が当該個人データを学術研究目的で取り扱う必要があるとき(当該個人データを取り扱う目的の一部が学術研究目的である場合を含み、個人の権利利益を不当に侵害するおそれがある場合を除く。)。

また、個人データを第三者に提供したとき、あるいは第三者から取得したとき(個人関連情報を個人データとして取得する場合を含みます。)、提供先・提供者の氏名等、法令で定める事項を確認し、記録したうえ、保管します。

(6)センシティブ情報のお取扱い

当社は、要配慮個人情報(人種、信条、社会的身分、病歴、前科・前歴、犯罪被害情報などをいいます。)ならびに労働組合への加盟、門地および本籍地、保健医療および性生活に関する情報(以下、「センシティブ情報」といいます。)については、次に掲げる場合を除くほか、取得、利用または第三者提供を行いません。

- 法令等に基づく場合

- 人の生命、身体または財産の保護のために必要がある場合

- 公衆衛生の向上または児童の健全な育成の推進のため特に必要がある場合

- 国の機関もしくは地方公共団体またはその委託を受けた者が法令の定める事務を遂行することに対して協力する必要がある場合

- 保険料収納事務等の遂行上必要な範囲において、政治・宗教等の団体もしくは労働組合への所属もしくは加盟に関する従業員等のセンシティブ情報を取得、利用または第三者提供する場合

- 相続手続を伴う保険金支払事務等の遂行に必要な限りにおいて、センシティブ情報を取得、利用または第三者提供する場合

- 保険業の適切な業務運営を確保する必要性から、本人の同意に基づき業務遂行上必要な範囲で センシティブ情報を取得、利用または第三者提供する場合

(7)個人番号および特定個人情報の取扱い

当社は、個人番号および特定個人情報について、取得・利用・第三者提供を行いません。

(8)見直し・改善

当社の個人情報の取扱いおよび安全管理に係る適切な措置については、適宜見直し、改善いたします。

(9)当社に対するお問い合わせ先

当社は、個人情報の取扱いに関する情報・ご相談に適切・迅速にご対応いたします。

当社の個人情報の取扱い、個人情報の開示・訂正等のご請求につきましては、下記の連絡先にお問い合わせください。また保険事故に関する照会については下記お問い合わせ窓口のほか、保険証券記載の保険会社の事故相談窓口にもお問い合わせいただくことができます。なお、ご照会者がご本人であることをご確認させていただいたうえで、ご対応させていただきますので、あらかじめご了承願います。

【お問い合わせ窓口】

〒102-0074 東京都千代田区九段南4-7-22メゾン・ド・シャルー209

TEL:03-6256-8070(受付時間:9時~17時)

URL:https://www.cross-2018.co.jp

株式会社Cross 代表取締役 森正明

2019年1月1日制定

2026年4月1日改訂

株式会社Cross

勧誘方針

【基本方針】

当社は、保険業法・金融サービスの提供及び利用環境の整備等に関する法律、消費者契約法、金融商品取引法、個人情報の保護に関する法律、その他関係法令等(以下法令等という)を遵守するとともに、ご契約者様の公平性に配慮し、適正な営業活動を行います。お客様のプライバシーに配慮しつつ、お客様の立場に立ってその意向を尊重し、誠実な営業活動を行います。

- 法令等の遵守

保険商品の販売等に係る勧誘にあたっては、法令等・会社の方針、規定等を遵守することを最優先と致します。 - 商品の提案

保険商品の販売等に係る勧誘に際しては、お客様の加入目的、収入・資産やご家族の構成等に照らして、最適な保障内容、妥当な保障額の商品を提案するよう努めます。外貨建ての保険、変額年金等、リスク性商品を販売する場合には、お客様の加入目的や投資経験・年齢・知識・財産・収入の状況等に十分留意し、お客様のニーズに合致した商品を提案するよう努めます。 - 重要事項の説明

保険契約の内容及びご契約に関する重要事項については、「ご契約のしおり・約款」「契約概要」「注意喚起情報」等の書面の交付等により説明を行い、お客様が十分理解されたうえでご加入いただくよう努めます。 - 勧誘活動

❶勧誘にあたっては、お客様の立場に立ち、時間・場所等に十分配慮致します。

❷生命保険、損害保険を販売する場合には、商品および引受保険会社について、お客様の誤解を招くことがないよう、明確に区分して取り扱います。

❸お客様からのお問合せ、または保険金等のご請求にあたっては、迅速、適切、丁寧に対応致します。 - お客様に関する情報

お客様のプライバシーを保護する観点から、当社の定めた「個人情報保護規定」に従い、業務上必要な範囲で収集・使用するとともに、厳重・訂正な管理を行います。

【お問い合わせ窓口】

株式会社Cross 代表取締役 森 正明

〒102-0074 東京都千代田区九段南4-7-22 メゾン・ド・シャルー209

TEL:03-6256-8070

URL:https://www.cross-2018.co.jp

お客様本位の業務運営を実現するための取り組み方針

株式会社Cross

顧客本位の業務運営に関する方針(FD宣言)

株式会社Cross(以下「当社」)は生損保険代理店として、お客さまの人生・事業を守るパートナーであり続けることを使命とします。

当社は、金融庁が策定した「顧客本位の業務運営に関する原則」を採択し、以下の方針に基づき業務運営を行います。

1.顧客本位の業務運営の実践と定着(原則2)

当社は、常にお客様の最善の利益を追求します。

短期的な販売成果ではなく、長期的な信頼関係の構築を最優先とします。

・経営陣が主体となり本方針の浸透を図ります

・定期的に取組状況を検証し、公表・改善します

2.利益相反の適切な管理(原則3)

当社は、保険会社からの手数料体系に左右されることなく、お客さまに最適な商品選択を行います。

・複数商品を比較・説明する体制を整備

・推進理由を明確化し記録・管理

3.重要な情報の分かりやすい提供(原則5)

当社は、商品内容・リスク・費用・解約返戻金の重要事項について、専門用語を避け、丁寧かつ誠実に説明します。

・「なぜこの商品なのか」を明確に説明

・デメリット・注意点も含めたバランス説明

・高齢者・法人顧客への特別配慮

4.お客さまにふさわしいサービスの提供(原則6)

当社は、お客さまの年齢、家族構成、資産状況、事業内容、将来設計等を十分に把握した上で提案を行います。

・意向把握の徹底

・定期的な契約内容の見直し

・経済環境・ライフステージ変化への対応

5.従業員に対する適切な動機づけとガバナンス体制(原則7)

当社は、販売高偏重ではなく、顧客満足度や継続率等を評価指標とします。

・コンプライアンス研修の定期実施

・苦情・お客さまの声の分析と改善

6.成果指標(KPI)の設定と公表 (2025年8月末現在)

当社は、本方針の実効性を高めるため、以下の指標を設定し、定期的に開示します。

・苦情発生件数 : 生保0件 損保2件

・コンプライアンス研修の実施 : 毎月1回 支社情報交換会実施

7.方針の見直し

当社の本方針は社会環境・法令改正・顧客ニーズの変化を踏まえ、定期的に見直します。

制定日 2019年9月1日

更新日 2025年9月1日

※年末年始は回答が遅れる場合があります。原則5営業日以内に回答いたします。